ENQUÊTE

Immobilier

Vous vous êtes décidé(e) à acheter un logement. Vous avez signé un compromis de vente sous la condition suspensive d'obtenir un ou plusieurs prêts pour financer cet achat. Or, les banques vous l'ont refusé (ou l'un d'eux). Vous ne pouvez donc pas donner suite à cet achat et vous voulez donc vous prévaloir de cette clause de votre contrat pour revenir sur cette décision d’acheter. Vous souhaitez obtenir le remboursement de la somme qui a été consignée au moment de la signature.

Le compromis de vente que vous avez signé doit préciser si le prix sera payé directement ou indirectement, même en partie, avec l’aide d’un ou plusieurs prêts. Dans ce cas, votre contrat est effectivement conclu sous la condition suspensive de l'obtention du ou des prêts qui en assureront le financement.

Si vous n’obtenez pas le ou les prêts sollicités dans le délai prévu dans le compromis, la vente ne se réalise pas et les sommes que vous avez versées d’avance doivent vous être immédiatement remboursées, sans aucune retenue ou indemnité. Si quinze jours après votre demande de remboursement, vous n’avez rien reçu, sachez que cette somme est productive d’intérêts au taux légal majoré de moitié.

Il faut se référer à ce qui a été prévu dans le compromis de vente concernant le nombre d’établissements qu’il a été convenu de solliciter et à quelles conditions. Il est souvent prévu un délai pour prévenir le vendeur comme les rédacteurs de l’avant-contrat du refus de l’établissement bancaire.

Articles L. 313-40, L. 313-41 et L. 341-35 du Code de la consommation.

Vous devez vous référer à votre compromis si vous souhaitez faire application de cette clause en respectant les délais et conditions de prévenance. Il est, en général, indiqué que vous devez justifier des refus des banques en produisant des attestations dont les caractéristiques globales du prêt sont conformes au compromis de vente.

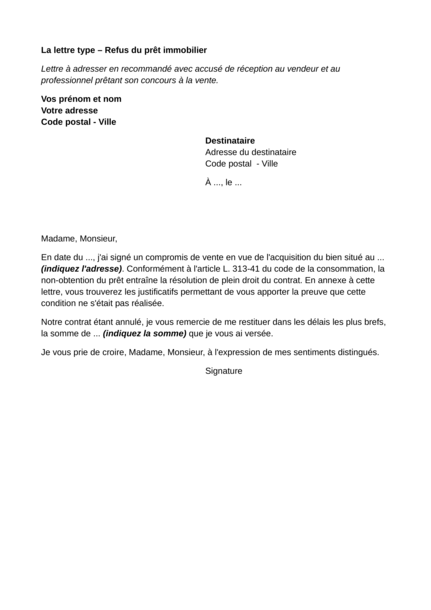

Adressez un courrier en recommandé avec accusé de réception à votre vendeur pour l’informer de la non-obtention du ou des crédits et demander le remboursement des sommes versées d’avance. Si le compromis de vente a été signé par l’intermédiaire d’une agence immobilière ou d’un notaire, adressez le même courrier recommandé avec accusé de réception à ce professionnel.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Retrouvez notre fiche « Devant quel tribunal agir ? »

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus